올 하반기와 내년도 주당순이익(EPS) 전망치가 바닥을 찍고 반등하고 있다. 이에 따라 증시 전반에 퍼진 밸류에이션 부담이 완화하는 분위기다. 전문가들은 이익이 턴어라운드하는 시기엔 종목 장세가 펼쳐질 가능성이 있는 만큼 실적 개선 종목을 눈여겨봐야 한다고 조언했다.

올 하반기 평균 EPS는 최근 3개월 전 대비 1개월 전까지는 1.39% 감소했지만 1개월 전부터 현재까지는 0.4% 증가했다. 수치는 크지 않아도 추세가 반전됐다는 데 의미가 있다는 분석이 많다. 내년 평균 EPS는 3개월 전 대비 1개월 전까지 0.1% 늘었는데, 1개월 전부터 이날까지는 1.1% 증가해 개선 속도가 빨라졌다.

이런 실적 전망치 개선으로 한때 14배에 육박했던 코스피200지수의 12개월 선행 주가수익배율(12M PER)은 12.5배로 낮아졌다.

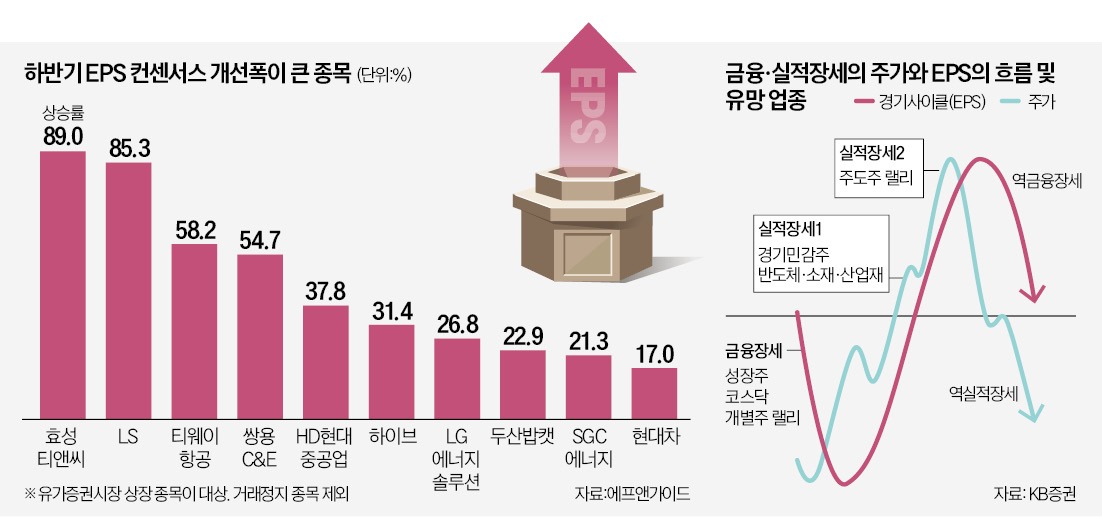

전문가들은 실적 턴어라운드가 올 하반기 종목 장세의 신호탄일 수 있다고 설명했다. 김상훈 KB증권 리서치센터장은 “기업 이익 전망치가 개선됨에 따라 상반기 금융장세가 하반기에는 실적장세로 바뀔 가능성이 높다”며 “눈에 띄는 실적 개선세가 나오는 업종이나 분야의 주가가 반응할 것”이라고 말했다.

노동길 신한투자증권 주식전략파트장은 “기업 이익이 바닥을 지나고 있어 하반기부터는 실적이 좋아지는 업종과 그렇지 않은 업종이 확연히 갈릴 것으로 보인다”며 “이로 인해 주가 차별화가 진행될 것”이라고 했다. 그는 다만 “통화정책이 하반기까지 긴축 흐름을 유지할 전망이기 때문에 대세 상승장이 오지 않을 가능성이 높다”고 했다.

쌍용C&E, HD현대중공업, LG에너지솔루션, 두산밥캣, SGC에너지 등도 하반기 EPS 전망치가 3개월 전 대비 20% 이상 증가했다.

반면 소비재나 콘텐츠주 중에는 하반기 EPS 전망이 나빠진 종목이 많다. 영화 제작을 하는 콘텐트리중앙은 하반기 EPS 컨센서스가 3개월 전 496원에서 최근 123원으로 75.1% 감소했다. 한샘, 펄어비스, 넷마블, 롯데쇼핑 등도 하반기 EPS 전망치가 3개월 전 대비 50% 넘게 주저앉았다. 셀트리온헬스케어(-51.9%), 셀트리온(-13.6%) 등도 실적 전망 흐름이 좋지 않았다.

이은택 KB증권 연구원은 “경기가 회복세를 보이면 경기민감주 실적이 좋아질 것이라는 믿음이 커지면서 관련 종목의 주가가 강세를 보일 공산이 크다”며 “하반기부터 내년 초까지 이런 흐름이 이어질 수 있다”고 말했다. 이경수 메리츠증권 리서치센터장도 “실적 턴어라운드 종목에서 주가 반응이 나올 수 있다”고 말했다.

양병훈 기자 hun@hankyung.com

밸류에이션 부담 완화

11일 금융정보업체 에프앤가이드에 따르면 실적 컨센서스(증권사 세 곳 이상 전망치 평균)가 있는 기업들의 올 하반기 및 내년 평균 EPS는 최근 한 달 새 개선 추세를 보이고 있다.올 하반기 평균 EPS는 최근 3개월 전 대비 1개월 전까지는 1.39% 감소했지만 1개월 전부터 현재까지는 0.4% 증가했다. 수치는 크지 않아도 추세가 반전됐다는 데 의미가 있다는 분석이 많다. 내년 평균 EPS는 3개월 전 대비 1개월 전까지 0.1% 늘었는데, 1개월 전부터 이날까지는 1.1% 증가해 개선 속도가 빨라졌다.

이런 실적 전망치 개선으로 한때 14배에 육박했던 코스피200지수의 12개월 선행 주가수익배율(12M PER)은 12.5배로 낮아졌다.

전문가들은 실적 턴어라운드가 올 하반기 종목 장세의 신호탄일 수 있다고 설명했다. 김상훈 KB증권 리서치센터장은 “기업 이익 전망치가 개선됨에 따라 상반기 금융장세가 하반기에는 실적장세로 바뀔 가능성이 높다”며 “눈에 띄는 실적 개선세가 나오는 업종이나 분야의 주가가 반응할 것”이라고 말했다.

노동길 신한투자증권 주식전략파트장은 “기업 이익이 바닥을 지나고 있어 하반기부터는 실적이 좋아지는 업종과 그렇지 않은 업종이 확연히 갈릴 것으로 보인다”며 “이로 인해 주가 차별화가 진행될 것”이라고 했다. 그는 다만 “통화정책이 하반기까지 긴축 흐름을 유지할 전망이기 때문에 대세 상승장이 오지 않을 가능성이 높다”고 했다.

“중후장대 종목에 관심 가져야”

하반기 실적 개선세가 큰 종목을 보면 소비재보다는 산업재나 중후장대 종목이 많은 점이 눈에 띈다. 산업재 계열사의 비중이 큰 LS는 최근 하반기 EPS 컨센서스가 5466원으로 집계됐다. 3개월 전(2950원) 대비 85.3% 반등한 수치다.쌍용C&E, HD현대중공업, LG에너지솔루션, 두산밥캣, SGC에너지 등도 하반기 EPS 전망치가 3개월 전 대비 20% 이상 증가했다.

반면 소비재나 콘텐츠주 중에는 하반기 EPS 전망이 나빠진 종목이 많다. 영화 제작을 하는 콘텐트리중앙은 하반기 EPS 컨센서스가 3개월 전 496원에서 최근 123원으로 75.1% 감소했다. 한샘, 펄어비스, 넷마블, 롯데쇼핑 등도 하반기 EPS 전망치가 3개월 전 대비 50% 넘게 주저앉았다. 셀트리온헬스케어(-51.9%), 셀트리온(-13.6%) 등도 실적 전망 흐름이 좋지 않았다.

이은택 KB증권 연구원은 “경기가 회복세를 보이면 경기민감주 실적이 좋아질 것이라는 믿음이 커지면서 관련 종목의 주가가 강세를 보일 공산이 크다”며 “하반기부터 내년 초까지 이런 흐름이 이어질 수 있다”고 말했다. 이경수 메리츠증권 리서치센터장도 “실적 턴어라운드 종목에서 주가 반응이 나올 수 있다”고 말했다.

양병훈 기자 hun@hankyung.com

관련뉴스